Tra poche settimane la campagna di commercializzazione del frumento e del mais entrerà nel vivo anche nel nostro Paese e come sempre in questo periodo si cerca di capire se i prezzi caleranno, cresceranno o resteranno stabili. Al di là del fatto che, fisiologicamente, in fase di raccolta i prezzi dei cereali tendono a diminuire per diventare altalenanti (e imprevedibili) con il passare del tempo, è interessante dare un’occhiata alla situazione globale di frumento e mais, che mai come in questa campagna commerciale è disomogenea e contrastata.

Frumento: produzioni stabili ma poco omogenee

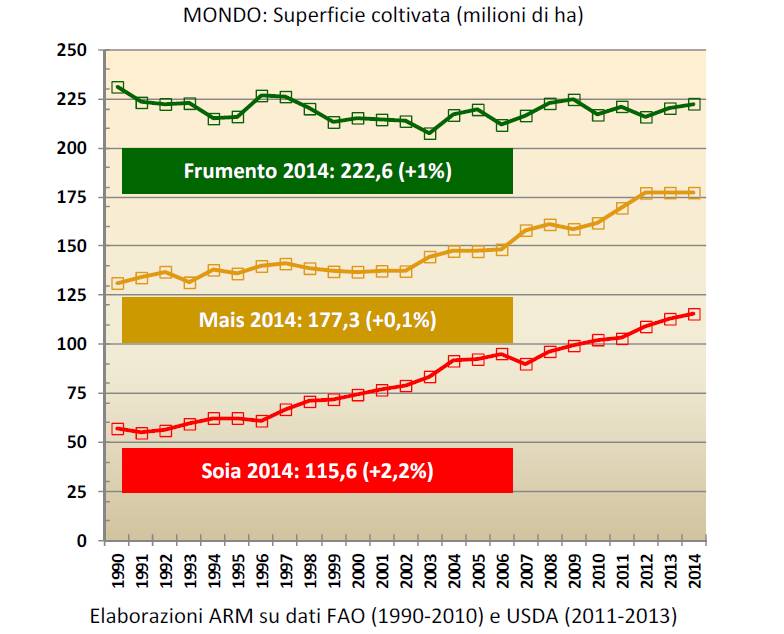

Partiamo subito dal frumento: in linea di massima la campagna 2014-15 ha fatto registrate nelle diverse aree andamenti produttivi decisamente poco omogenei.

Questo fatto, unito alla situazione geopolitica che sta interessando Ucraina e Mar Nero fa ipotizzare che sul fronte dei prezzi nei prossimi mesi non mancheranno tensioni.

Vediamo qualche numero previsto per la campagna 2014-15: l’Igc (International grain council) prevede per il frumento a livello mondiale un calo produttivo di quasi 12 milioni di tonnellate rispetto alla campagna che va concludendosi (2013-2014) e una produzione che sfiorerebbe i 698 milioni di tonnellate (-1,7% rispetto alla campagna precedente).

Il calo produttivo stimato è in antitesi con le superfici investite, che crescerebbero nel 2014-15 di quasi il 2% (da 219 a 224 milioni di ettari complessivi).

L’Ue a 28 è in controtendenza rispetto al resto del mondo: la produzione attesa di frumento è prevista in aumento di 2,6 milioni di tonnellate, collocandosi a 144,8 milioni di tonnellate nella campagna 2014‐2015 (+1,8%). L’aumento atteso in Europa si spiega con la crescita del 3% della superficie investita (26,4 milioni di ettari totali).

Un recente report dell’Azienda romana mercati fa notare come nel 2014-15 l’Argentina aumenterebbe le sue produzioni di frumento di quasi il 20% rispetto alla campagna precedente mentre il Canada, al contrario, segnerebbe un calo di più del 22%.

Mais: calo produttivo o no?

Numeri mondiali in calo per il mais: la campagna 2014-15, almeno secondo quanto sostiene l’Igc, è attesa in calo rispetto alla precedente di circa 15 milioni di tonnellate (-1,5%) e arriverà a 950 milioni di tonnellate. Anche la superficie investita cala, seppur lievemente: in tutto il mondo infatti nel 2014 si contano circa 174 milioni di ettari contro i 175 del 2013.

A livello di Ue a 28 la produzione 2014‐2015 è prevista in lieve crescita rispetto al 2013‐2014: 65,3 milioni di tonnellate (+1,2%). La crescita è legata soprattutto all’incremento medio delle rese, visto che la superficie coltivata si ridurrebbe del ‐4%, soprattutto in Francia, Polonia e Romania.

Un accenno alla situazione Ucraina: sempre secondo l’Igc in questo Paese c’è da attendersi un calo concreto della produzione di mais tra il 10 e il 13% rispetto alla scorsa campagna.

Ovviamente questi dati, se confermati, avranno un influsso immediato sul fronte dei prezzi per il mais, che da qualche settimana stanno calando sia sulle principali borse mondiali, sia sulle piazze italiane. La borsa merci di Bologna lo scorso 5 giugno ha infatti rilevato un calo di 4 euro/t per il mais rispetto alla settimana precedente, abbassando la quotazione a 195 euro/t.

Fare previsioni realmente attendibili è sempre difficile, ma lo è ancora di più se i dati ufficiali dei più importanti rilevatori statistici sono in contrasto tra loro.

L’Usda (United state department of agricolture) sostiene infatti che la produzione 2014‐2015 di mais a livello mondiale supererà i 979,1 milioni di tonnellate, quasi 30 milioni di tonnellate in più rispetto alle stime Igc. Questa previsione è stata la causa scatenante del ribasso del prezzo del mais sulla borsa di Chicago tra fine maggio e inizio giugno, che come già detto sopra, ha fatto abbassare i prezzi anche in Italia.

Foto: account LGseeds_IT istockphoto.com